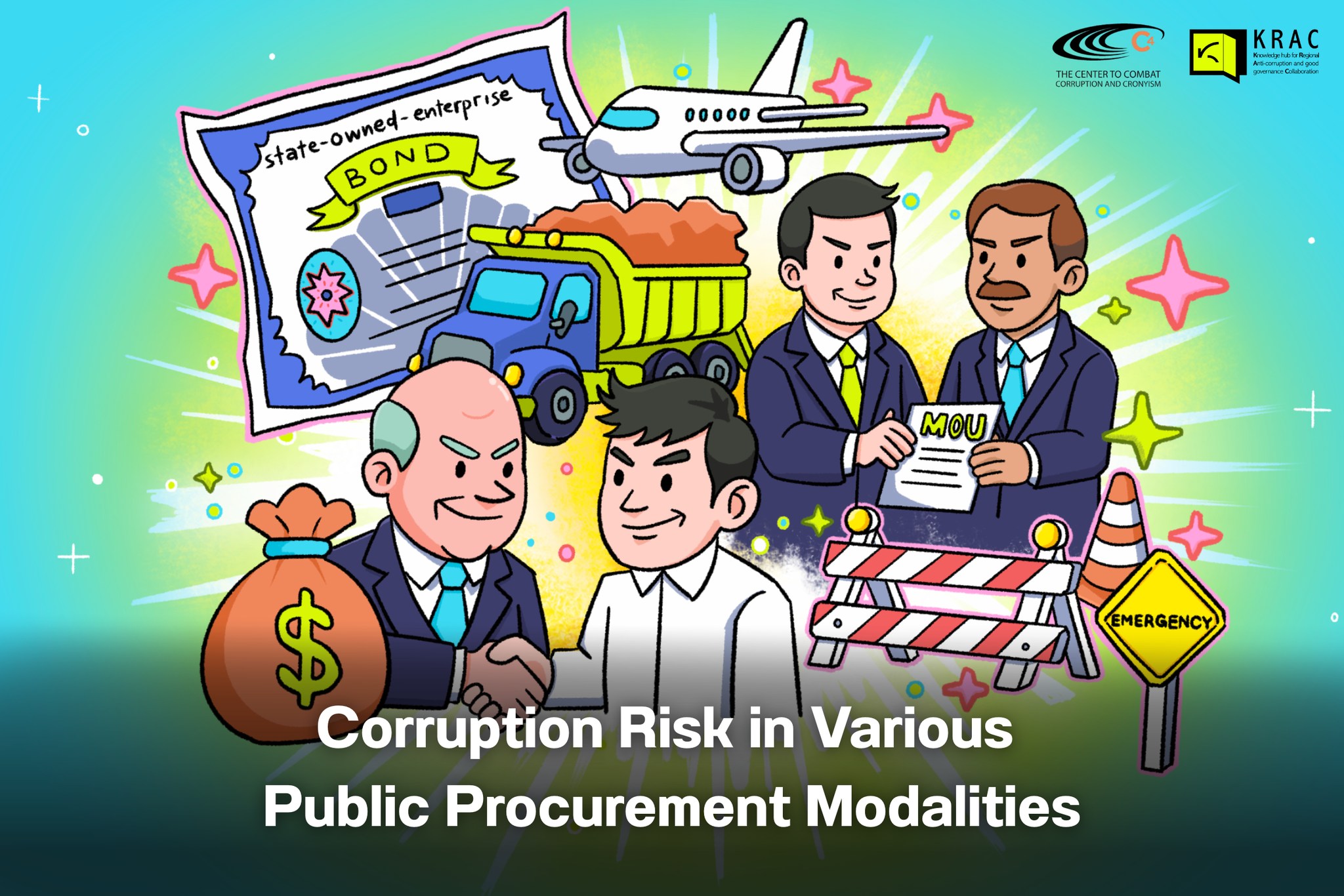

ความเสี่ยงต่อการเกิดคอร์รัปชันที่แฝงอยู่ในรูปแบบของการจัดซื้อจัดจ้างที่หลากหลาย

KRAC ร่วมกับองค์กร Center to Combat Corruption and Cronyism (C4 Center) ประเทศมาเลเซีย จัดการประชุมเชิงปฏิบัติการระดับภูมิภาคของเครือข่ายความร่วมมือระหว่างองค์กรภาคประชาสังคมในภูมิภาคเอเชียตะวันออกเฉียงใต้เพื่อต่อต้านคอร์รัปชัน (SEA-ACN) ในหัวข้อ “Understanding Public Procurement” ระหว่างวันที่ 17 ถึง 18 กุมภาพันธ์ พ.ศ. 2568

โดยมีวัตถุประสงค์ เพื่อนำเสนอผลการศึกษาเกี่ยวกับการวิเคราะห์เชิงเปรียบเทียบของการจัดซื้อจัดจ้างภาครัฐของประเทศในภูมิภาคอาเซียน และอภิปรายเกี่ยวกับกรณีทุจริตในการจัดซื้อจัดจ้างภาครัฐในประเทศอินโดนีเชีย ฟิลิปปินส์ มาเลเซีย กัมพูชา และสิงคโปร์

ในการประชุมระดับภูมิภาคครั้งนี้ หนึ่งในกิจกรรมหลัก คือ การจัดอบรมเชิงปฏิบัติการให้กับผู้เข้าร่วม โดยมีศูนย์ C4 เป็นเจ้าภาพหลักในการจัดกิจกรรม และได้นำเสนอความเสี่ยงต่อการเกิดคอร์รัปชันที่แฝงอยู่ในรูปแบบของการจัดซื้อจัดจ้างที่หลากหลาย และได้เน้นย้ำว่าความเสี่ยงต่อการทุจริตหรือคอร์รัปชันนั้นแตกต่างกันไปตามรูปแบบหรือลักษณะของการจัดซื้อจัดจ้างที่มีความซับซ้อนและพัฒนาไปอย่างต่อเนื่อง

มาเลเซีย: ตัวอย่างกระบวนการจัดซื้อจัดจ้างภาครัฐ

การจัดซื้อจัดจ้างภาครัฐ เป็นกระบวนการหนึ่งเพื่อให้ได้มาซึ่งสินค้าและบริการแก่หน่วยงานของรัฐ โดยสินค้าและบริการเหล่านี้มีเป้าหมายเพื่อให้บริการแก่สังคม อีกทั้ง การจัดซื้อจัดจ้างช่วยส่งเสริมให้เกิดการพัฒนาเศรษฐกิจ การสร้างอุตสาหกรรมของรัฐเองและเพิ่มโอกาสในการจ้างงาน

ในประเทศมาเลเซีย การจัดซื้อจัดจ้างภาครัฐถือว่าเป็นกระบวนการที่ใช้งบประมาณจากรัฐ โดยผ่านการอนุมัติงบจากรัฐสภาหรืออำนาจนิติบัญญัติ โดยงบประมาณดังกล่าวจะถูกอภิปราย พิจารณา และอนุมัติให้ครอบคลุมค่าใช้จ่ายในทุกภาคส่วน

ซึ่งเหมือนกับประเทศไทยที่ต้องผ่านรัฐสภาในการอนุมัติงบประมาณประจำปี อย่างไรก็ตาม การพัฒนาของการจัดซื้อจัดจ้างได้ขยายจากภาครัฐเป็นผู้ลงทุนเพียงฝ่ายเดียวเป็นการจัดหาทุนหรือลงทุนโดยภาคเอกชนในโครงการต่าง ๆ

กระบวนการจัดซื้อจัดจ้าง จึงมีขึ้นเพื่อให้เกิดความมั่นใจว่าการจัดซื้อจัดจ้างของภาครัฐนั้นดำเนินการไปได้อย่างโปร่งใส และส่งเสริมการแข่งขันอย่างเป็นธรรมระหว่างผู้ร่วมประมูลโครงการบนพื้นฐานความคุ้มค่าในการจ้างงาน

อีกทั้งกระบวนการจัดซื้อจัดจ้างได้มีการพัฒนาไปในหลายรูปแบบเพื่อช่วยลดการเกิดคอร์รัปชัน อย่างประเทศมาเซียหรือไทยที่ได้นำระบบจัดซื้อจัดจ้างออนไลน์ (e-procurement) เข้ามาเพื่อลดปัญหาดังกล่าว แต่ปัญหาคอร์รัปชันยังคงมีอยู่ในทุกขั้นตอนและทุกประเภทของการจัดซื้อจัดจ้าง

ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างที่หลากหลาย

ในส่วนของการจัดอบรมเชิงปฏิบัติการ ศูนย์ C4 ได้นำเสนอเนื้อหาที่ครอบคลุมไปถึงความเสี่ยงของการคอร์รัปชันที่เกิดขึ้นในการจัดซื้อจัดจ้างในการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (public-private partnerships’ หรือ PPPs) การจัดซื้อจัดจ้างในโครงการที่เอกชนริเริ่มการลงทุนแทนรัฐ (private finance initiatives หรือ PFIs) การจัดซื้อจัดจ้างในข้อตกลงแบบรัฐต่อรัฐ (government-to-government agreements หรือ G2G) และการจัดซื้อจัดจ้างในหุ้นส่วนทางยุทธศาสตร์ (Strategic Partnership) หรือความร่วมมือระหว่างประเทศ

1. ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างภาครัฐในการร่วมลงทุนระหว่างภาครัฐและภาคเอกชน (PPP)

ความเสี่ยงนี้จะเกิดขึ้นเมื่อนักการเมืองหรือข้าราชการคัดเลือกบริษัทที่เป็นพวกพ้องของตนให้เป็นผู้ดำเนินโครงการ ทำให้บริษัทพวกพ้องเหล่านี้สามารถควบคุมห่วงโซ่อุปทานหรือการจัดซื้อของสินค้าและบริการได้ ซึ่งส่งผลให้โครงการภาครัฐเหล่านี้ไม่ได้มาตรฐานและภาคประชาชนได้รับบริการที่ไม่ได้คุณภาพ

2.ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างภาครัฐในโครงการที่เอกชนริเริ่มการลงทุนแทนรัฐ (PFI)

ความเสี่ยงนี้จะเกิดขึ้นในลักษณะของระบบพวกพ้องเช่นเดียวกับโครงการ PPP แม้ว่าโครงการที่เอกชนเป็นผู้ลงทุนแทนรัฐจะเป็นโครงการที่ผลกระทบต่อเศรษฐกิจในระยะสั้น แต่ปัญหาคอร์รัปชันยังคงมีอยู่ในโครงการเหล่านี้

อีกทั้ง โครงการ PFI ถือเป็นโครงการที่ให้บริการแก่ประชาชน รัฐจึงมักใช้โครงการเหล่านี้เพื่อแก้ไขปัญหาการขาดแคลนโครงสร้างพื้นฐาน ดังนั้น เมื่อมีการคอร์รัปชันในลักษณะของระบบพวกพ้อง จึงนำมาสู่การแต่งตั้งบริษัทที่ไม่มีคุณสมบัติเหมาะสมมาดำเนินโครงการ ทำให้การบริหารจัดการไม่เป็นไปตามมาตรฐาน และประชาชนเป็นผู้ได้รับผลกระทบจากปัญหาดังกล่าว

3.ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างภาครัฐในข้อตกลงแบบรัฐต่อรัฐ (G2G)

ข้อตกลงแบบการจัดทำข้อตกลงแบบรัฐต่อรัฐ (G2G) เป็นการตกลงระหว่างรัฐบาลจากหลายประเทศ โดยรัฐบาลเหล่านั้นจะเลือกบริษัทเข้าร่วมโครงการโดยตรง โดยไม่ต้องใช้กระบวนการประมูลหรือการเลือกผู้ประกอบการแบบเปิดตามปกติ

ซึ่งอาจนำไปสู่การคอร์รัปชันในหลายกรณี เช่น บริษัทที่ได้รับการคัดเลือกมีความเชื่อมโยงกับนักการเมืองหรือข้าราชการที่เกี่ยวข้องกับโครงการ หรือกรณีที่บริษัทที่ได้รับเลือกได้รับงบประมาณที่มากเกินไปสำหรับการดำเนินโครงการ นอกจากนี้ โครงการ G2G ยังขาดความโปร่งใสในการดำเนินงาน เนื่องจากไม่ได้อยู่ภายใต้การควบคุมตามกฎระเบียบการจัดซื้อจัดจ้างที่ใช้กับบริษัทเอกชนทั่วไป

4.ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างภาครัฐในหุ้นส่วนทางยุทธศาสตร์ (Strategic Partnership) หรือความร่วมมือระหว่างประเทศ

แม้ข้อตกลงที่เกิดจากหุ้นส่วนทางยุทธศาสตร์จะมีความคล้ายคลึงกับข้อตกลงระหว่างรัฐต่อรัฐ แต่ข้อตกลงดังกล่าวไม่ได้มุ่งเน้นแค่ในด้านเศรษฐกิจเพียงอย่างเดียว

ข้อตกลงหุ้นส่วนทางยุทธศาสตร์เป็นลักษณะความร่วมมือระหว่างประเทศบนพื้นฐานของนโยบายระหว่างประเทศและความมั่นคงของชาติ ข้อตกลงเหล่านี้มักจะลงนามในรูปแบบบันทึกความเข้าใจ (Memorandum of Understanding หรือ MOU) ซึ่งอาจจะประกอบไปด้วยสัญญาการจัดซื้อจัดจ้างในหลายรูปแบบ อย่างไรก็ตาม รายละเอียดของการจัดซื้อจัดจ้างภายใต้ MOU นั้นเข้าถึงได้ยากและไม่เปิดเผยให้สาธารณชนได้ตรวจสอบ

รูปแบบของการจัดซื้อจัดจ้างภาครัฐที่สามารถหลีกเลี่ยงการควบคุมตามมาตรฐานการจัดซื้อจัดจ้าง

นอกจากนี้ ทาง ศูนย์ C4 ได้นำเสนอความเสี่ยงการเกิดคอร์รัปชันในรูปแบบของการจัดซื้อจัดจ้างภาครัฐเพิ่มเติมอีก 3 รูปแบบ ซึ่งเป็นรูปแบบที่สามารถหลีกเลี่ยงการควบคุมตามมาตรฐานการจัดซื้อจัดจ้าง ได้แก่ การจัดซื้อจัดจ้างในสถานการณ์ฉุกเฉิน การจัดซื้อจัดจ้างในโครงการสัมปทาน และการจัดซื้อจัดจ้างที่ไม่ได้อยู่ในงบประมาณของรัฐบาลหรือไม่ได้รวมอยู่ในงบประมาณประจำปี

1.ความเสี่ยงต่อการเกิดคอร์รัปชันในกระบวนการจัดซื้อจัดจ้างในสถานการณ์ฉุกเฉิน

ในสถานการณ์ฉุกเฉินแห่งชาติ กระบวนการจัดซื้อจัดจ้างจะได้รับการยกเว้นจากกฎระเบียบและข้อบังคับที่ใช้ในการจัดซื้อจัดจ้างปกติ ซึ่งเปิดโอกาสให้เกิดการทุจริตและคอร์รัปชันได้ง่าย เนื่องจากการจัดซื้อจัดจ้างในโครงการฉุกเฉินไม่ได้ผ่านการแข่งขันในการประมูลโครงการ ทำให้มีโอกาสสูงที่จะได้ผู้รับเหมาหรือผู้รับผิดชอบโครงการที่ไม่มีคุณภาพ

2.ความเสี่ยงต่อการเกิดคอร์รัปชันในโครงการสัมปทาน

โครงการสัมปทานเป็นโครงการที่ได้รับการลงทุนจากภาครัฐแต่บริหารจัดการโดยภาคเอกชน เช่น ถนนหรือสนามบิน ซึ่งโครงการสัมปทานนำไปสู่การเกิดกิจกรรมการแสวงหาค่าเช่าทางเศรษฐกิจ (rent-seeking activities)

โดยพฤติกรรมการแสวงหาค่าเช่าทางเศรษฐกิจเป็นการแสวงหากำไรโดยการเรียกเก็บค่าธรรมเนียมการใช้บริการในอัตราที่สูงกว่าปกติ ซึ่งกิจกรรมดังกล่าวไม่ได้มีการตอบแทนกลับคืนมาในแง่ของการสร้างคุณค่าให้แก่ประชาชนหรือเศรษฐกิจ

3.ความเสี่ยงต่อการเกิดคอร์รัปชันในการจัดซื้อจัดจ้างที่ไม่ได้อยู่ในงบประมาณของรัฐบาล

กระบวนการจัดซื้อจัดจ้างที่ไม่ได้อยู่ในงบประมาณประจำปีของรัฐนั้นจะไม่ได้รับการตรวจสอบอย่างละเอียด อีกทั้ง การจัดซื้อจัดจ้างในลักษณะนี้ครอบคลุมถึงภาระผูกพันหรือหนี้สินที่อาจเกิดขึ้นในอนาคต (Contingent Liability) ของรัฐบาล

เนื่องจากรัฐบาลให้รัฐวิสาหกิจออกพันธบัตร (State-owned-enterprise bond) เพื่อระดมทุนในโครงการดังกล่าว และมีรัฐบาลเป็นผู้ค้ำประกันหนี้ ทำให้โครงการจัดจัดซื้อจัดจ้างดังกล่าวขาดความโปร่งใส และเมื่อโครงการดังกล่าวไม่ประสบความสำเร็จหรือล้มเหลว รัฐบาลจะต้องรับผิดชอบหนี้ที่เป็นภาระผูกพันจากโครงการ ซึ่งทำให้เกิดความเสี่ยงต่อการคลังของประเทศเป็นอย่างมาก

ท้ายที่สุด จากเนื้อหาการการจัดอบรมเชิงปฏิบัติการ สามารถสรุปภาพรวมได้ว่า ความเสี่ยงในการเกิดคอร์รัปชันนั้นเกิดขึ้นได้ในการจัดซื้อจัดจ้างทุกรูปแบบ ดังนั้น การทำความเข้าใจรูปแบบต่างๆ ของการจัดซื้อจัดจ้างจะเป็นส่วนช่วยให้เกิดการป้องกันและหาทางรับมือกับการคอร์รัปชันได้อย่างถูกต้องและยั่งยืน

โดยสามารถติดตามประเด็นการเสวนาอื่น ๆ จากการประชุม SEA-ACN Regional Forum on Understanding Public Procurement ได้ที่เพจ KRAC Corruption

ปีที่แต่ง (พ.ศ.)

28 เมษายน 2568

ผู้แต่ง

ศูนย์ความรู้เพื่อความร่วมมือในการต่อต้านคอร์รัปชัน และส่งเสริมธรรมาภิบาลในระดับภูมิภาค

หน่วยงานสนับสนุน

")

หัวข้อ

Related Content

KRAC คัดสรร เล่างานวิจัยไทย I ในสังคมที่มีความร่วมมือหรือความไว้เนื้อเชื่อใจกันสูง รัฐจะสร้างประโยชน์จากข้อค้นพบนี้อย่างไร ?

มุมมองของประชาชนต่อหน่วยงานรัฐ หนึ่งกลุ่มจ่ายภาษี อีกกลุ่มเข้ามาทำหน้าที่พัฒนาบริการสาธารณะให้เกิดประโยชน์ แต่มีหลายครั้งที่โครงการไม่ตอบสนองความต้องการของประชาชน เช่น ศาลาสร้างทิ้งไว้ไม่มีคนใช้ จนบางครั้งประชาชนต้องลงแรงทำกันเอง

KRAC คัดสรร เล่างานวิจัยไทย | แก้คอร์รัปชันต้องเริ่มที่ปัจจัยไหน โครงสร้างหรือค่านิยมที่ผิด ?

ปัญหาคอร์รัปชันในประเทศไทยยังเป็นปัญหาใหญ่ที่ยังแก้ไม่หาย แม้จะมีการก่อตั้งหน่วยงานและมีนโยบายออกมาป้องกันและปราบปรามมากมายแต่ก็ยังไม่ดีขึ้นมากนัก แล้วต้นเหตุของมันคืออะไร ? ชวนมาดูการวิเคราะห์ปัจจัยการคอร์รัปชันเชิงโครงสร้างภาครัฐ

KRAC คัดสรร เล่างานวิจัยไทย | เปลี่ยนนโยบายคลัง ป้องกันคอร์รัปชันด้วยแนวทางเพิ่มความโปร่งใส

KRAC คัดสรรชวนทุกคนมาร่วมศึกษาความโปร่งใสของงบประมาณการคลังของไทย พร้อม 5 แนวทางเพิ่มความโปร่งใสจากงานวิจัย